Depois de 35 anos na indústria de restaurantes, vinte como proprietário e os últimos quinze como consultor, observei e experimentei praticamente todos os tipos de problemas financeiros imagináveis. Como todos os veteranos de restaurante já sabem, este é um negócio que é muito implacável quando se trata de alcançar lucros líquidos. Não só há pouco espaço para erros de gestão financeira, o problema é agravado pela falta de experiência em negócios e habilidades financeiras básicas que a maioria dos donos de restaurantes trazem para a mesa.

No meu papel como consultor, desenvolvi uma “lista de contatos” informais de informações financeiras básicas que solicito de novos clientes, bem como uma revisão de seus procedimentos financeiros básicos antes de começar. Essas informações normalmente me fornecem o que preciso para avaliar a saúde financeira atual e, muitas vezes, as perspectivas futuras do negócio. Ele faz isso em parte levantando uma série de “alertas vermelhos” ou indicadores que apontam para onde estão os problemas atuais e onde futuros problemas provavelmente surgirão. Ele também me permite implementar um plano para que eu possa oferecer rapidamente o tipo de apoio que lhes dará a melhor chance de sobreviver e esperançosamente prosperar no futuro.

Uma coisa precisa ficar clara desde o início. Nenhuma quantidade de apoio de consultoria ou melhores habilidades e procedimentos financeiros podem resolver os problemas financeiros de um restaurante se eles resultarem de vendas inadequadas. Muitas das despesas fixas do seu restaurante não podem ser ajustadas se sua receita bruta for muito baixa. Além disso, todos os seus esforços para manter um sistema de contabilidade preciso, com relatórios financeiros bem elaborados que permitam uma administração proativa do dia-a-dia, serão em vão se suas receitas não forem suficientes para que o negócio seja lucrativo. Portanto, nos concentraremos naqueles sinais de alerta que, espera-se, possam ser corrigidos pelos procedimentos aprimorados ou pelo gerenciamento de suas receitas existentes ou, na pior das hipóteses, ajudando a quantificar as receitas adicionais que serão necessárias.

1. Ausência de um sistema contábil bem organizado e implementado.

A primeira e mais importante informação que peço ao avaliar a saúde financeira de um restaurante é uma cópia do arquivo do sistema contábil . Somente analisando como todas as transações financeiras são realmente “lançadas” no Controle Geral, posso determinar o grau de precisão dos números produzidos. Como você não pode administrar o que não pode contar, um restaurante cujo sistema de contabilidade (ou falta dele) não está funcionando ou não é alimentado com frequência resulta no proprietário do restaurante “administrando às cegas”. Embora eu tenha lidado com alguns restaurantes que são lucrativos apesar de ter um sistema contábil mal implementado, minha experiência é que o grau em que o negócio está sendo gerenciado proativamente está diretamente relacionado ao quão bem o proprietário está gerenciando suas receitas e despesas. O problema mais comum que vejo é um plano de contas que não reflete os padrões do setor e cujos resultados operacionais não podem ser comparados a outros.

Todos os outros “alertas vermelhos” discutidos neste artigo não podem ser precisamente identificados ou avaliados se o controle financeiro não estiver implementado apropriadamente, essa tarefa deve ser a principal preocupação do proprietário do restaurante se ele desejar criar uma empresa viável.

2. Principais despesas operacionais muito altas em relação às vendas brutas

As compras de alimentos e bebidas no restaurante mais as despesas de mão-de-obra (salários mais impostos e benefícios pagos pelo empregador) são responsáveis por 62 a 68% da venda de restaurantes. O total combinado dessas duas categorias de custo, chamado de “Custo Principal” do seu restaurante, é onde a batalha pela lucratividade do restaurante é realmente travada. Isto não é simplesmente porque eles representam a maior porcentagem de suas despesas totais, mas também porque você tem a capacidade de controlá-los. Da mesma forma, práticas de contratação, agendamento e até mesmo o layout de sua cozinha e a maneira como seus itens de menu são selecionados podem impactar favoravelmente os custos de mão-de-obra. Quando eu vejo uma porcentagem do Prime Cost do restaurante exceder 68-70%, um alerta vermelho é levantado. A menos que o restaurante possa compensar esses custos mais elevados por ter, por exemplo, uma despesa de com aluguel muito favorável (por exemplo, menos de 4% das vendas), é muito difícil, e talvez impossível, ser rentável. Embora estejamos no assunto de despesas de aluguel, é útil ressaltar que, em nível nacional, a despesa de ocupação de um restaurante é a despesa mais alta depois de “Prime Costs”, e médias em torno de 6-7% das vendas. Como despesa fixa, a única maneira de reduzir esse índice é aumentar as vendas. Quando vejo esse número excedendo 8% das vendas, outro alerta vermelho é levantado.

3. Itens de menu não documentados com precisão, orçados e atualizados

O método mais comum de precificação de itens de menu que observei ao longo dos anos é o que chamarei de abordagem comparativa. Basta verificar alguns outros restaurantes com os quais você compete, encontrar um item semelhante em seu menu e, em seguida, precificar seu item de acordo. Precificar todos os seus itens do menu e determinar qual será o seu preço de venda, levando em conta o preço praticado por seus concorrentes é um grande erro. A verdade é que é preciso muita disciplina e tempo para documentar e precificar com cuidado e precisão (e atualizar periodicamente conforme os preços dos fornecedores mudam) seus itens de menu. Além disso, você precisa ser bem organizado e ter alguma aptidão matemática razoável para lidar com os detalhes necessários para converter os preços dos produtos da maneira como você os compra para as unidades de receita para fins de cálculo de custos. Mas como você pode gerenciar seus custos com os insumos do restaurantes se você nem sabe o que cada item está custando? Tudo o que resta é a mentalidade “Vamos aumentar o preço”. E enquanto isso pode funcionar a curto prazo, há maneiras inquestionavelmente melhores de gerenciar proativamente seus custos com alimentos do que isso!

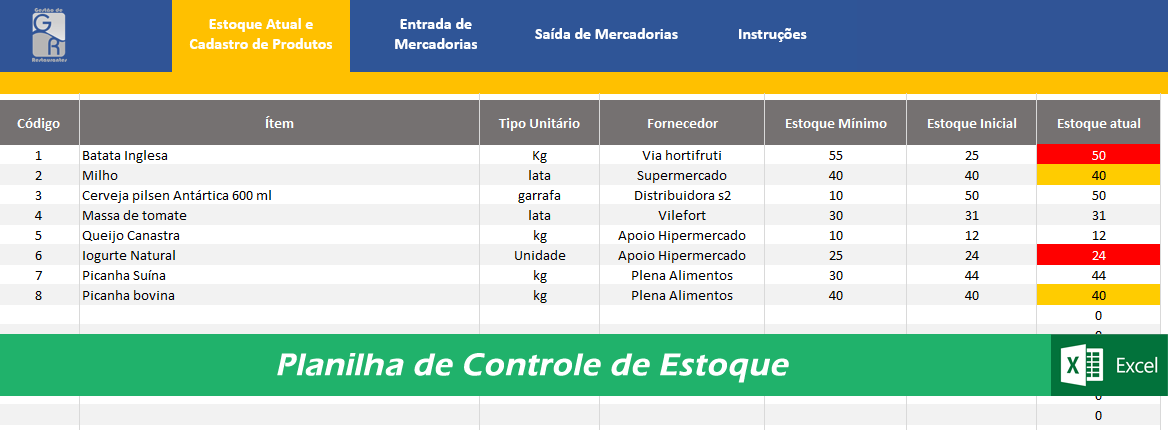

4. Níveis de estoque de alimentos e bebidas não contados e orçados ao final de cada período contábil

A maioria dos gestores de restaurantes confunde suas compras mensais de alimentos e bebidas com seu uso mensal. Com isso, quero dizer que eles revisam P & L mensal (Lucro e Prejuízo) e assumem que o alimento comprado durante o mês dividido pelas vendas de alimentos para o mesmo período é igual ao custo das mercadorias vendidas para alimentação! Não tão. Sem o conhecimento dos inventários iniciais e finais, você nunca pode calcular um custo exato de alimentos. Para um restaurante com vendas de alimentos de R$ 50.000 / mês, uma diferença de inventário de R$ 1.000 entre o início e o final do mês pode se traduzir em uma variação de 2%. Esta disparidade representa metade do lucro anual total de um restaurante! Você simplesmente não pode administrar seus custos de comida se você não sabe o que eles são, e você não pode saber o que eles são se você não contar e registrar suas variações de estoque. É possível obter ferramentas simples em Excel para registrar e contar seus inventários, além de muitas outras tarefas de gerenciamento.

5. Níveis de estoques de alimentos e bebidas muito altos em relação às vendas correspondentes

Este alerta vermelho não é tão óbvio quanto alguns outros, mas pode ser um obstáculo tão sério para a rentabilidade de seu restaurante. Um restaurante que carrega muito o estoque de alimentos inevitavelmente terá custos de alimentos mais altos do que seria de outra forma. Muita comida em seu refrigerador, seu freezer e suas prateleiras de produtos secos resultarão em excesso de desperdício, excesso de espaço, redução na utilização de produtos, roubo e também amarrarão seu bem mais valioso….o dinheiro! Mas como você determina quanto estoque é demais ou qual é a quantidade ideal de estoque? Um restaurante não deve ter, em média, mais de 7 dias de estoque para itens perecíveis e mais de 15 dias para os outros ítens. Siga este cálculo simples para descobrir quantos dias de inventário de alimentos você tem:

Multiplique sua média mensal de vendas de alimentos pelo seu custo de comida%. Agora divida esse número (seu consumo médio mensal de comida) por 30 (dias / mês)

R$ 50.000 em vendas de alimentos / mês X 30% = R$ 15.000 (uso de alimentos)

R$ 15.000 / 30 dias = R$ 500 / dia de uso de alimentos

Se o seu estoque de alimentos contados for de R$ 5.000, divida-o pelo uso diário de alimentos para obter o número de dias de estoque disponível: R$ 5.000 / R$ 500 = 10 dias

Reduza seu inventário apropriadamente e observe os custos com alimentos caírem junto com ele.

Siga o mesmo procedimento para seus inventários de bebidas alcoólicas e use o seguinte como diretrizes:

Destilados: 15+ dias

Cerveja: 7-10 dias

Vinho: 15+ dias

6. Dados operacionais financeiros diários e semanais não coletados, revisados ou acionados.

Se você deseja ser financeiramente bem sucedido como um gestor de restaurante, você precisa ser mais parecido com as grandes franquias de restaurantes quando se trata de gerenciamento proativo do seu negócio. Cada franquia de restaurantes gera algum tipo de relatório diário e semanal que resume, em um formato simples e fácil de visualizar, todos os principais dados operacionais diários e semanais, incluindo vendas (por categoria), trabalho (por departamento), compras de alimentos e bebidas como estoques inicial e final, e outras despesas fixas alocadas diariamente para produzir uma estimativa semanal do lucro líquido do restaurante. Você não tem o luxo de uma equipe de TI como as franquias tem para criar esses sistemas, mas com alguma disciplina você pode coletar essas informações e usá-las para identificar os problemas conforme eles acontecem até mesmo em Planilhas em Excel. Essas correções precisam ser feitas imediatamente quando você tem uma compreensão clara de quais decisões de agendamento e compra foram tomadas (ou não) que produziram os resultados que você está tentando melhorar. A boa notícia é que todas as informações de que você precisa estão prontamente disponíveis para você em seus relatórios diários de PDV e contas de fornecedores.

7. Lançamento impreciso de informações financeiras em seu sistema contábil

Um dos erros mais comuns que encontro ao revisar os procedimentos contábeis de um restaurante é que muitos tipos diferentes de entradas financeiras são lançados nas contas erradas. Isso resulta em relatórios financeiros que são imprecisos e enganosos. Alguns dos erros mais comuns que vejo são que as refeições gratuitas de funcionários e gestores não são contabilizadas, lançamentos imprecisos do imposto sobre vendas; descontos promocionais vendido s como receita e não como passivo; pagamentos parcelados conforme as despesas do mês são pagas, em vez de usar contas “pré-pagas” para distribuí-las uniformemente ao longo do ano.

Obviamente, essas transações não são facilmente compreendidas pelo proprietário, mas é por isso que é tão importante procurar ajuda financeira profissional para garantir que seu sistema financeiro funcione corretamente desde o início. Se você estiver administrando às cegas, suas chances de sucesso financeiro diminuirão bastante, e se você não puder obter um lucro razoável, todos os seus esforços para produzir uma ótima experiência para seus clientes serão em vão.

8. Passivo circulante suficientemente maior que o ativo circulante para prejudicar a capacidade futura de pagar contas

Depois de registrar todas as suas faturas semanais de vendas e fornecedores, vá para seu Balanço e divida seus ativos atuais (por exemplo, dinheiro, recibos de cartão de crédito em trânsito, contas a receber, estoques de alimentos e bebidas) por seu passivo circulante (por exemplo, contas de fornecedor, imposto sobre vendas, arrendamento pagamentos e empréstimos de curto prazo devidos). Usando o exemplo a seguir

Ativo Circulante = R$ 32.000

Passivo Circulante = R$ 28.000

Taxa atual = R$ 32.000 / R$ 28.000 = 1,14

Isso significa que há R$ 1,14 do ativo circulante para cada R$ 1,00 do passivo circulante, e é uma medida aproximada da sua capacidade de pagar suas contas pendentes. Na maioria dos restaurantes, uma proporção de 1: 1 é considerada razoável, mas os restaurantes geralmente têm índices mais baixos porque mantêm níveis de estoque relativamente pequenos combinados a um rápido giro de caixa (as refeições são pagas no mesmo dia em que são servidas). Restaurantes bem estabelecidos e administrados por profissionais normalmente terão proporções acima de 1: 1. Os restaurantes mais jovens e menos estabelecidos estarão quase sempre abaixo de 1: 1. Se sua taxa é inferior a 0,7: 1 você deveria estar preocupado. Embora os restaurantes possam sobreviver por longos períodos com taxas mais baixas do que isso, isso indica que, sem um aumento nas vendas ou no capital de giro, você e sua empresa enfrentarão tempos difíceis pela frente.

9. Proprietário contando com saldo bancário on-line para determinar o dinheiro disponível para pagar contas

Este é um alerta vermelho fácil de identificar e indica a falta de um sistema financeiro que funcione corretamente ou um equívoco financeiro básico sobre como administrar o fluxo de caixa. Aqui está o motivo. Seu saldo on-line informa quanto dinheiro você tem apenas naquele momento. Não contabiliza as despesas que estão vencendo que ainda não foram pagas em sua conta. Você precisa confiar em seu Balanço para informar quanto dinheiro tem em sua conta bancária, e isso significa que você precisa registrar com precisão todas as suas vendas e depósitos correspondentes, bem como todas as suas contas e pagamentos correspondentes no período base.

10. Falta de compreensão geral sobre como ler e interpretar as Demonstrações Financeiras do final do período

Além de não ter um sistema financeiro bem organizado e implementado, o alerta vermelho mais sério que eu observo é a falta de entendimento dos proprietários de restaurantes de como ler e interpretar os três relatórios financeiros fundamentais: 1) Demonstração de Resultados, 2) Balanço Patrimonial e 3) Demonstração dos Fluxos de Caixa. É importante ressaltar a importância de todos os proprietários de obterem conhecimentos financeiros básicos que serão necessárias para que você tenha sucesso. Obtenha alguma ajuda do seu contador, contrate um consultor, faça um curso de gestão de restaurante, apenas certifique-se de fazer alguma coisa. Para ser bem sucedido neste negócio como um gestor de restaurante, você precisa ter certeza de que suas habilidades financeiras são suficientes para um gerenciamento eficiente. Sem esta habilidade, você não está se dando a oportunidade de ter o sucesso que você merece.

Fonte: GR Gestão de Restaurantes

Texto muito bom , trabalho na área e concordo com tudo o que foi relatado.

ser Gestor de restaurante é muito complexo. Sem gestão e controle não temos resultados lucrativos